みなさんは民間の生命保険や医療保険、介護保険に加入してますか?

もし加入してるのであれば、生命保険料控除を受けてるはずです。

保険の販売員に節税にもなるし入った方が安心だよ、と言われて加入したひともいると思います。

では、この生命保険料控除、いくら節税につながるか解説します。

目次

1.生命保険料控除とは

2.モデルケース(年収600万、保険料12万支払いの場合)

3.まとめ、考察

1.生命保険料控除とは

生命保険料控除とは「生命保険料」・「介護医療保険料」・「個人年金保険料」を支払った場合、一定の範囲内までは所得控除・住民税控除を受けられる控除です。

控除額は所得税控除で最大で12万円、住民税控除で最大70,000万円です。

この控除の内訳には3種類含まれています。

1.生命保険料控除(所得税控除は最大4万、住民税控除は最大2万8000円控除)

2.介護医療保険料(所得税控除は最大4万、住民税控除は最大2万8000円控除)

3.個人年金保険料(所得税控除は最大4万、住民税控除は最大2万8000円控除)

(注意:ここでの控除は合計19万円税金が戻ってくるわけではありません。支払う税金を計算する過程で差し引かれる額です)

2.モデルケース(年収600万、保険料24万支払いの場合)

年収600万で保険料24万(内訳:生命保険8万、介護・医療保険8万、個人年金保険8万)支払った会社員がどれだけ節税になるか解説します。

(この24万は生命保険料控除を最大限取りきるときの金額です)

年収600万の場合、社会保険料や基礎控除を以下のように定義します。

・健康保険料:35万

・厚生年金保険料:55万

・雇用保険料:2万

・基礎控除:48万

・給与所得控除:164万

この数字をもとに、保険料24万を支払った場合

600万(年収)-164万(給与所得控除)-35万(健康保険料)-55万(厚生年金保険料)-2万(雇用保険料)-48万(基礎控除)=296万(課税所得)

課税所得296万の所得税率は10%です。

従って

120,000(所得税控除額)×0.1(税率)=120,00円

70,000(住民税控除額)×0.1(税率一律)=7,000円

節税額:19,000円

よって、保険料を24万支払うことで、生命保険料控除を最大限に取りきる場合、

19,000円の節税ができることになります。

※ボーナスの割合や家族構成等によって変化しますので、おおよそ2万前後になるとお考え下さい。

3.まとめ

今回は生命保険料控除についての解説しました。

・生命保険料控除をMAXまで取りきるには、年間24万の支払い

・年収600万の場合は約1.9万の節税

そもそも、保険は必要な分だけ支払うものです。必要な分は人によって異なるので、家計管理しておき、必要な分だけ掛けるようにしましょう。

4.考察

この生命保険料控除、非常に闇の深い制度だと感じました。

その理由を2つあげます。

1.節税効果が低い

生命保険料控除をMAX取りきるには24万を支払う必要があります。

それによって得られる節税効果は約2万前後です。

保険料控除をきちんと理解していないと「最大24万も税金が返ってくるんだ~」と勘違いする人もいるでしょうし、保険販売員もこの辺を正確に伝えないまま「節税になるので入った方がお得ですよ!」と加入をすすめる絵が浮かびます。

2.多く払えば払うほど節税メリットが少ない

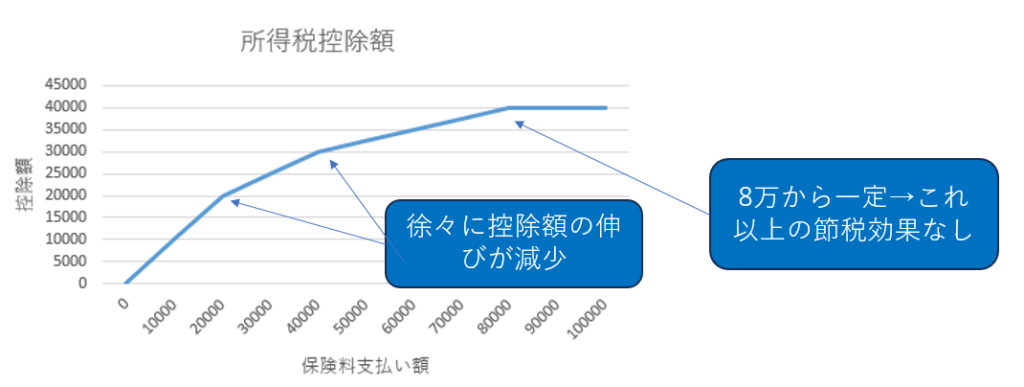

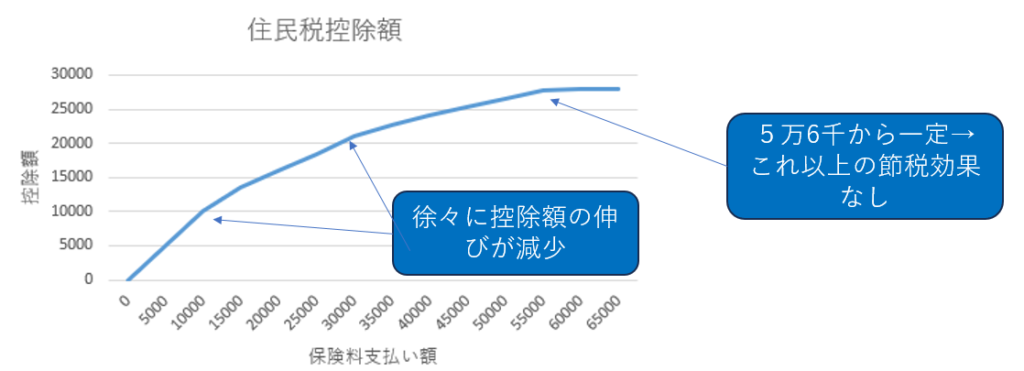

まずはこちらのグラフをご覧ください。

保険料の支払いと控除額がどのように推移するのかを所得税控除額と住民税控除額でまとめたグラフです。

生命保険、介護・医療保険、個人年金保険それぞれ8万までは節税効果がありますが、このグラフの通り、徐々に控除額の伸びが減少しております。

生命保険、介護・医療保険、個人年金保険それぞれ8万まで掛ければ掛けるほど節税できるのは事実ですが、徐々に節税効果が薄くなることも保険販売員が説明してるかは疑問です。

※もっともコスパよく節税するのであれば、1万2千までになります。(所得税控除、住民税控除が全額控除になるため)

以上です。