皆さんは住宅ローン控除についてご存じでしょうか?

「それぐらい知ってるよ」という声が聞こえてきそうですが、いくら税金が安くなるかまで知ってる人はあまりいないのではないでしょうか。

人生の三大支出のうちの1つ「住宅」、この大きな支出について税金の知識があるかないかでは大きな違いがあります。

また、会社員にとって少ない節税方法の1つです。住宅ローン控除についてしっかり把握しておいて、人生設計の1つになればと思います。

目次

1.住宅ローン控除とは

2.住宅ローン控除が適用される限度額

3.モデルケース(年収600万、借入金額4000万)

4.まとめ

1.住宅ローン控除とは

一定の要件を満たす住居を購入した場合、取得資金として得た借金額に応じて控除を受けられるものです。

ですので、借りたお金が高いほど節税額が大きくなります。(限度あり)

次にその詳細について解説します。

2.住宅ローン控除が適用される限度額

今回はイメージしやすいように新築のみ取り上げます。中古の場合は新築よりも限度額が下がることに注意してください。

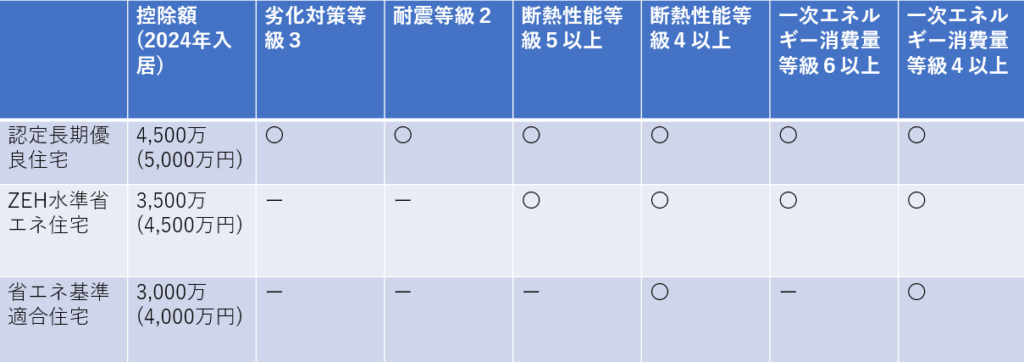

以下は控除が受けられる範囲の借金限度額です。

引用:国土交通省

URL:https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

※カッコ()内の数字は若者夫婦(40歳未満)、子育て世帯(19歳以下の扶養あり)の場合になります。

簡単に説明すると、住宅の性能に応じて控除を受けられる借金限度額を上がることを意味します。また、若者夫婦や子供がいる家庭では、より控除範囲が広くなるので、優遇されます。

ここで注意しないといけないのは、性能が満たさない(認定長期優良住宅、ZEH水準省エネ住宅、省エネ基準適合住宅以外)住宅の場合、まったく控除されないことに注意してください。

ここで簡単にこれら住宅の説明をします。

認定長期優良住宅とは国が設定した性能を満たす住宅のことを指します。

イメージとしては耐震性や断熱性、劣化対策、省エネといった性能が高い住宅です。

住宅性能の基準の厳しさは認定長期優良住宅 > ZEH水準省エネ住宅 > 省エネ基準適合住宅です。

上記画像は必要となる性能と控除額をまとめたものになります。

ご覧の通り、厳しい基準を満たすほど控除できる上限額が増えます。

もし住宅を建てる場合、省エネ基準適合住宅を満たすために、少なくとも断熱性等級4以上 かつ 1次エネルギー消費量等級4以上にしておきたいですね。

3.モデルケース(年収600万、借入金額4000万、長期優良住宅)

住宅ローン控除がいくらになるのか、年収600万、借入金額が4000万を例に見ていきます。

月8万返済とすると、13年間でトータル311.6万円の節税になります。

補足ですが、なぜ、毎年徐々に節税額が減少するかというと、控除額は元本に0.7%をかけるため、毎年返済すればするほど、徐々に返済元本が減少するため、節税額も減少します。

4.まとめ

住宅ローン控除は結局いくらやすくなるかについて解説しました。

大体のイメージとしては、借りた金額の0.7%の節税につながることを知っていれば大丈夫です。(ただし、基準を満たした高性能な住宅に限る)。モデルケースとして年収600万、借入金額 4000万、毎月8万返済の場合、13年間でトータル311.6万の節税になります。

会社員や公務員にとって、最も大きな節税額です。これを誤る(控除を受けれない住宅等にする)と大きな損につながりますので、制度をしっかり理解しておきましょう。