20歳から60歳まで国民年金の支払いがあります。

20歳以上の大学生は「学生納付特例制度」という制度を利用すれば、支払いを延長することができます。

延長といっても、必ずしも支払う必要がありませんが、支払わないと65歳以降受給できる金額が下がります。

それでは、もし、支払わなずに(追納せずに)投資に回した時、65歳以降に投資分を取り崩すとどうなるか考えてみます。

1.ルール

2.モデルケース1(4年生大学卒業、22歳で入社)

3.モデルケース2(4年生大学卒業、24歳で入社)

4.まとめ

ルール

ここでは、追納しないで追納分のお金を投資し、65歳から亡くなるまでもらえる金額がどれだけ異なるの比較します。

ルール1:インデックス投資で運用

ルール2:年利は低く見積もって5%

ルール3:追納の加算額を考慮させないために、2年11カ月目で追納分のお金を一括投資

ルール4:投資額の受け取りは65歳以降とし、日本人平均寿命(2021年版)84歳で全額取り崩す計算で分配

2.モデルケース1(4年生大学卒業、22歳で入社)

4年生大学卒業後、22歳で入社、24歳11カ月目で追納分を一括投資後、65歳以降に取り崩すといくらになるか計算します。

まずは、追納した場合の計算は以下記事に詳しく記載されてますが、月あたり6万8千円受給できます。

国民年金、大学生時代に支払わず、追納もしないとどうなるか計算してみた

https://interestmoneynewsconsideration.com/wp-admin/post.php?post=102&action=edit

次に22歳で入社、24歳11カ月目で追納分を一括投資した場合を計算します。

以下、計算結果になります。

40年間ほったらかししただけで約40万円が約270万に増えてます。

平均寿命84歳までに定額で0にするよう

24歳に一括投資後,年金を受け取る65歳まで年利5%運用した結果、

65歳時点では約40万が約286万になりました。

平均寿命時(84歳)に残高がおおよそ0になるように取り崩しを想定すると、

1年間で22万(月あたり18333円)受け取れる計算になりました。

3.モデルケース2(4年生大学卒業、24歳で入社)

4年生大学卒業後、24歳で入社、27歳11カ月目で追納分を一括投資していくらもらえるのか計算します。

4年生大学+2年生大学院のとき、24歳で入社、27歳11カ月目で追納分を一括投資後、65歳以降に取り崩すといくらになるか計算します。

投資元本:815,040円

27歳に一括投資後,年金を受け取る65歳まで年利5%運用した結果、

65歳時点で約496万になりました。

平均寿命時に残高がおおよそ0になるように取り崩しを想定すると、

年38万(月あたり31666円)受け取れる計算になりました。

4.まとめ

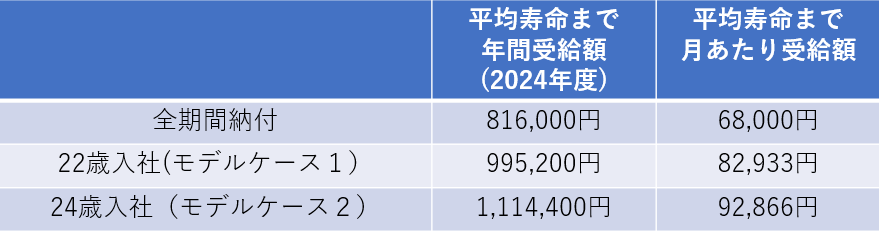

大学時代に支払うべき国民年金を追納ではなく投資に回すといくらになるか計算しました。

モデルケースとして、22歳で入社(大卒)と24歳で入社(院卒)を想定し、平均寿命84歳時点で投資した金額が0になるように取り崩した結果、以下のような計算結果になりました。

平均寿命で亡くなると想定すると、追納よりも投資した方がお得だということが分かりました。

人生100年時代と言われているので、平均寿命以上に長生きするリスクもあるため、追納した方がお得な場合もありますが、僕の考えとしては、年を取るごとにお金から得られる幸福度も下がるため、投資した方がいいのではないかと考えます。

以上になります。