会社員の方で給与明細に「雇用保険」という記載があるのを見たことはないでしょうか。

年収600万の会社員ですと、ボーナスの割合も関係してきますが、月々3千円ぐらい引かれてるかと思います。

この「雇用保険料」とは一体なんなのか。そして、これを支払うことで何が保障されるのか解説します。

1.雇用保険とは

2.いくら支払う

3.保障内容は

4.まとめ

1.雇用保険とは

まずは雇用保険とは何か。

労働者の生活及び雇用の安定と就職の促進のために、失業された方や教育訓練を受けられる方等に対して、失業等給付を支給します。また、失業の予防、雇用状態の是正及び雇用機会の増大、労働者の能力の開発及び向上その他労働者の福祉の増進等をはかるための二事業を行っています。

引用:厚労省

URL:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/koyouhoken/index_00003.html

簡潔にまとめると、

[目的]

労働者が失業や労働の中断した時に備えて、生活を安定・再就職支援をするための保険になります。

[支援内容の概要]

1.失業時の手当や再就職の支援

2.子育て支援

1.失業時の手当や再就職の支援については、知っている人も多いかもしれません。

細かい内容は「3.保障内容は」で記述しますが、要は失業時に3~5カ月間の給付を受けることができます。(年収や会社に勤めてた期間により変動)

2.子育て支援については意外だと思った人も多いかもしれません。この支援は簡潔にまとめると、1歳まで子供を養育するために、もらえる給付金があります。(これも年収によって変動)

では、次から具体的な内容について解説します。

2.いくら支払う

まずはいくら雇用保険料を支払うのか解説します。

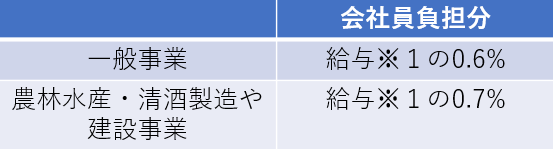

会社員の場合、業種によって異なります。

※1:退職金や出張手当等は含まれませんが、ほとんど全て(賞与、住宅手当、通勤費等)が対象

農林水産や清酒製造は収穫時期に影響されやすかったり、建築事業は現場ごとに契約が交わされることが多いなど、不安定さもある事業であるから、保険料が高めに設定されています。

モデルケースとして、年収600万の一般事業の会社員の場合、

600万×0.6%=36,000円

1年間で3万6千円、月々3千円の負担となります。

住民税や厚生年金と比べれば安いですが、決して軽くはない負担感です。

3.保障内容は

保障内容は色々ありますが、皆さんに係りそうな保障を3つピックアップします。

1.基本手当の給付

2.教育訓練給付

3.育児休業給付

1.基本手当の給付

この手当は よく失業手当とも呼ばれます。

給付を受ける条件は、離職日以前に2年間のうち12カ月以上あることが条件となります。

つまり、特殊な事情がない限り、1年間以上会社に勤めていれば給付を受けることができます。

次に受けられる日数ですが、以下のように勤める期間が長いほど受給日数が長くなります。

次に給付額です。

給付額の計算は年齢と年収(ボーナス分は除く)によって大きく変動します。

計算方法ですが、

給付額(1日)=賃金日額×給付率

賃金日額:過去180日分の給与(ボーナス除く)÷180

給付率:50~80%(年収や年齢によって変動。年収が高いほど給付率は低下)

給付率の詳しい計算方法は厚生労働省のホームページをご覧ください。

URL:https://www.mhlw.go.jp/stf/houdou/2r98520000035j9j-att/2r98520000035jce_1.pdf

ここではいくつかのモデルケースで解説します。

※賃金日額を180日分の給与とありますが、分かりやすくするために6カ月として計算します。

モデルケース1:28歳 年収500万(ボーナス夏冬合計4カ月)

年収500万でボーナスが4カ月だとすると、月収が約31万になります。

賃金日額:31万×6カ月÷180=10,333円

28歳で賃金日額が10,333円の場合、給付率は約60%(=6290/10,333)になります。

したがって、

1日で受給できる額=10,333×0.6=約6200円

1カ月で18万6千円になります。

モデルケース2:38歳 年収600万(ボーナス夏冬合計4カ月)

年収600万でボーナスが4カ月だとすると、月収が37.5万になります。

賃金日額:37.5万×6カ月÷180=12,500円

38歳で賃金日額が12,500円の場合、給付率は約50%(=6290/12,500)になります。

したがって、

1日で受給できる額=12,500×0.5=約6250円

1カ月で18万7千5百円になります。

モデルケース3:48歳 年収700万(ボーナス夏冬合計4カ月)

年収700万でボーナスが4カ月だとすると、月収が43.75万になります。

賃金日額:43.75万×6カ月÷180=約14,583円

48歳で賃金日額が14,583円の場合、給付率は約58%(=8490/14,583)になります。

したがって、

1日で受給できる額=14,583×0.58=約8458円

1カ月で約25万4千円になります。

最低3カ月間、これだけもらえれば、よっぽどな浪費家でない限り生活はできそうですね。

2.教育訓練給付

教育訓練給付は厚生労働大臣が指定する教育訓練を受講し終了した場合、20~70%の受講費キャッシュバックを受けられる制度です。(上限あり)

給付額は専門分野に近いほど高くなる傾向があります。

詳しい情報は厚生労働省の教育訓練給付制度に記載されてますので、興味のある方は確認してみてください。

URL:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/jinzaikaihatsu/kyouiku.html

なお、先ほどは失業者向けの保障でしたが、教育訓練給付は会社員で働いてる人も支給対象になります。

身近なものですと、イーオンのTOEICテスト対策の講座があります。

12カ月間の講座期間があり、入学料と受験料合わせて408,430円かかります。

教育訓練給付を適用することで20%(上限10万)がキャッシュバックされるため、

408,430-408,430×0.2=408,430-81,686=326,744円

で受講することができます。

TOEIC以外にも簿記やVBAの講座もありますので、興味のある方はキーワードを検索してみてください。

教育訓練給付制度 厚生労働大臣指定教育講座URL:https://www.kyufu.mhlw.go.jp/kensaku/SSR101Scr01S

3.育児休業給付

労働者が育児休業を取得しやすくすることを目的として、給付される制度です。

給付期間は1歳未満(例外あり)、給付額は年収と出生日からの期間によって変動します。

育児休業給付は会社を休んでいないと給付されません。お給料と育児休業給付のダブルで受け取ることはできないことに注意しましょう。

給付額は出生から180日以内だと67%, 180~365日だと50%給付になります。

ここでいう休業前の賃金というのは、

休業前6カ月間の額面の平均になります。

注意しないといけないのは、住宅手当や通勤手当は計算に含みますが、ボーナスは含まれないことに注意してください。

さらに、この給付額は非課税で給付されます。(住民税や所得税はかからない)

さらにさらに、厚生年金や健康保険料もかかりまりません。(厳密にいうと支払いが免除される)。

そのため、実は休業前のお給料の手取りとあまり変わらないことになります。

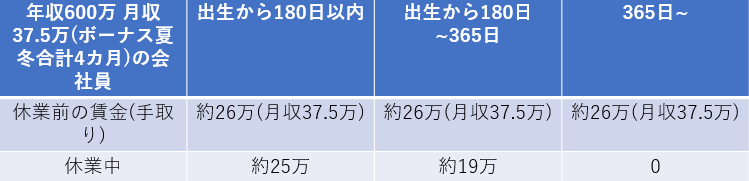

モデルケースとして、年収600万(月収37.5万 ボーナス夏冬合計4カ月)の会社員の場合、いくら給付されるのか見ていきます。

休業前の6カ月間の平均賃金=37.5万

出生から180日以内に受け取れる給付額(1カ月あたり)=37.5万×0.67=約25万

出生から180~365日までに受け取れる給付額(1カ月あたり)=37.5万×0.5=約19万

ちなみに、休業前の手取りで考えると、社会保険料や税金引かれて7割ほどが手取りになるので、37万×0.7=25.9万となり、出生から180日前まで受け取れる24万とほぼ変わりません(もちろんボーナスは除外されますのでトータルで見ると全然少なくなります)。それほど、政府は育児、ひいては少子化対策に重点を置いてる意図を感じられます。

4.まとめ

今回は雇用保険料について何なのか、まとめました。

雇用保険料はお給料の約0.06%負担することで、皆さんに関係しそうな3つの保障を受けられることができます。

1.基本手当の給付(退職後、お給料の50~80%を3~5カ月間受給できる)

2.教育訓練給付(指定された講座を受ける際、受講料から20~50%キャッシュバック)

3.育児休業給付(出生から1年間、賃金の50~67%を受給できる)

雇用保険を理解して、万が一会社が倒産したときに慌てないためにも準備しておきたいですね。

これからは僕の考察になります。興味のある方はどうぞ。

この制度について、保障が手厚いと思いました。

月々お給料の約0.6%を負担するだけで(年収600万の場合、月々約3000円負担)、退職後に3カ月トータルで約60万受給できたり、育児休業中は出生後1年間でトータル255万(年収600万想定)受給できるというのはすごい手厚いと思います。

それだけ、政府は労働者には安心して長く働いてもらいたいし、万が一のことがあっても再復帰してほしいという意図があると感じられます。

確かに、22歳から60歳定年まで平均年収600万と想定し、給料の3割が社会保険や税金と考えると、38年(勤労期間)×180万(社会保険や税金)=6840万もの税金を納めるわけですから、

トータルで考えると、長く労働者が働いてもらう方が、税収の面からみてメリットがあるのでしょう。

日本で暮らす以上、税金や社会保険料から逃れることはできないので、せめて受け取れるお金はしっかりと余すことなく受けきりたいところです。

以上になります。