会社員の方で給与明細に「健康保険」という記載があるのを見たことはないでしょうか。

年収600万の会社員ですと、ボーナスの割合も関係してきますが、月々2万ぐらい引かれてるかと思います。

この「健康保険料」とは一体なんなのか。そして、これを支払うことで何が保障されるのか解説します。

目次

1.健康保険料とは

2.いくら引かれるのか

3.保障内容は

4.まとめ

健康保険料とは

そもそも健康保険料とは?

サラリーマンなど、民間企業等に勤めてる人とその家族が加入する医療保険制度

引用:https://www.keizaidantaikenpo.or.jp/member/outline/guidance.html

健康保険料とは国が定めてる医療保険の保険料になります。

会社員の場合は強制加入です。

身近な例ですと、病院やクリニックの診察代や処方箋費は3割負担で支払ってますが、 もし健康保険を支払っていなければ全額負担になります。

いくら支払うのか

健康保険料の支払額は

支払う保険料=(標準報酬月額×保険料率) / 2

標準報酬月額は4~6月支払われる給与の平均です。

保険料率は都道府県によって異なりますが、おおよそ10%です。(令和6年度、最安9.35%, 最高は10.34%)

最後に2で割っているのは、健康保険料は労使折半により、会社が半分負担してくれるためです。

モデルケースとして年収600万(月収37万でボーナスは4カ月)の会社員がいくら支払うのか考えてみます。

支払う保険料=(標準報酬月額×保険料率) / 2

=(370,000×0.1)/2=18,500円

おおよそ月に18,000円納めてる計算になります。

(夏と冬の2回ボーナスの場合は、計算に含まれませんので、基本給が高いと納める保険料が高くなります。ちなみに3回以上のボーナスがある場合は計算に含まれます)

保険料を支払うメリット

保険料を支払うメリットは何でしょうか。

皆さんに関係ありそうなものを3つピックアップします。

1.病院やクリニックで支払う医療費を3割負担でOK

2.年収に応じて一定額以上の医療費は後日払い戻しを受けられる

3.病気やケガで働けなくなったとき、1年6カ月を限度に給付

1.病院やクリニックで支払う医療費を3割負担でOK

1に関して皆さんなじみがあるのではないでしょうか。

例えば治療費1万かかるものが、窓口で支払い時に3000円になります。

正直これだけでも、かなり恵まれた保障ですよね。

2.年収に応じて一定額以上の医療費は後日払い戻しを受けられる

2は高額療養費制度といって、一定額以上の治療費がかかった場合、後日払い戻しがあります。

一定額というのは、年収に応じて決まります。

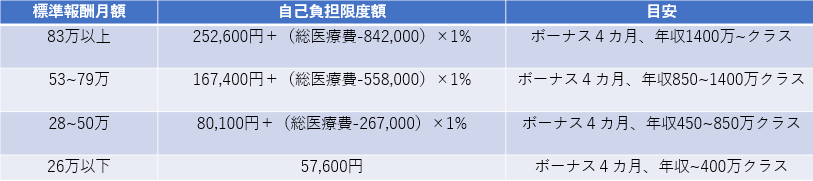

上記は年収に応じて自己負担額がいくらになるかまとめた表になります。

年収が高ければ高いほど自己負担限度額が増える計算になります。

例えば、年収600万で標準報酬月額が37万の会社員が100万の治療費を受けたとします。

標準報酬月額は28~50万に該当しますので、

自己負担額=167,400+(1,000,0000-558,000)×1%=171,820円

1,000,000円の治療費が171,820円で済むことになります。

ちなみに年収1500円の高年収会社員が1,000,000円の治療費がかかった場合、

自己負担額=252,600+(1,000,0000-842,000)×1%=254,180円

年収600万と年収1500万の会社員で比較すると、約8万円の負担増になります。

3.病気やケガで働けなくなったとき、1年6カ月を限度に給付

3は傷病手当金といって、業務外の病気やケガで連続して4日以上働けなくなった場合、

最長で1年6カ月間の給付を受け取ることができます。

1日で受け取れる給付額は以下になります。

支払い開始日以前12カ月の各標準報酬月額の平均額÷30×3分の2

年収600万で標準報酬月額が37万の会社員が病気で一時的に働けなくなった場合、

1日で受け取れる金額=37万÷30×3分の2=8222円

月で換算すると246,660円です。

これだけあれば、万が一働けなくなっても生活はできそうです。

まとめ

今回は健康保険料について何なのか解説しました。

この保険は民間保険では決して作れない最強の保険です。

民間の保険は利益を上げることが目的ですが、健康保険は国が運営する保険で利益を目的としてません。その分保障は手厚いです。

これだけ万が一のことがあっても手厚い保障を受けれることの背景としては、労働者を大切にしてるからだと思います。

その理由は”労働者が働いてくれないと税金も入らないので、働いてもらうための医療費はちゃんとだすよ!”という国の意図があるのでしょう。

いずれにせよ、日本人である以上これだけ充実した保険はないので、受け取れる場合はしっかりと受け取りましょう!

そして健康保険について理解を深めて、いざという時に焦ることないように対処していきたいですね。

以上になります。