日本経済新聞にてこのような記事がありました。

https://www.nikkei.com/article/DGXZQOUB040YS0U4A800C2000000

株式会社マネーフォワードと三井住友カード株式会社が合併会社の設立を含む資本業務提携を発表しました。

この2社の資本業務提携により、どのようなシナジー効果がでるのか考察していきたいと思います。

1.マネーフォワードの事業内容

2.三井住友カードの事業内容

3.マネーフォワードと三井住友カードのシナジー効果

マネーフォワードの事業内容

4つの事業に分類されます。

1.個人向けサービス

・マネーフォワードME:もっとも知名度のある家計簿アプリを運営

2.ビジネス向けサービス

・マネーフォワードクラウド:中小企業や個人事業主向けのクラウド会計ソフト

3.Fintechプラットフォーム

・残高データや取引明細データを収集・蓄積・分析し、付加価値を付けたサービス

4.コンサルティング

・企業が持つ課題をマネーフォワードが持つ会計ソフト等を用いて解決するサービス

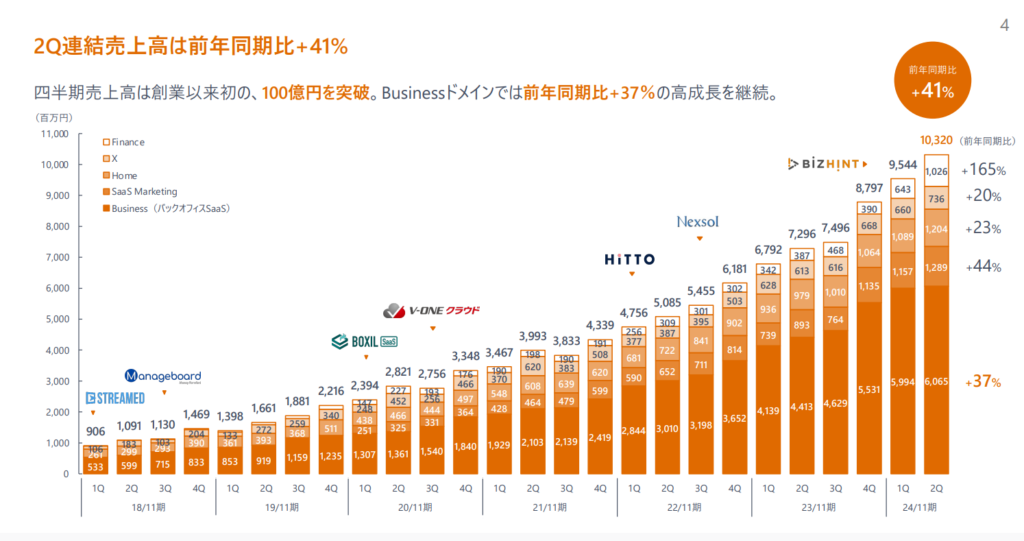

ちなみに事業毎の売上ですが、

・ビジネス向けサービス:59%

・企業向けクラウド活用支援サポート:12%

・個人向けサービス:12%

を占めます。マネーフォワードというと家計簿アプリの印象が強いですが、

実はビジネス向けサービスが中心になります。

出典:マネーフォワード 2024年 第2四半期決済資料

三井住友カードの事業内容

主に3つの事業があります。

1.カード事業

・おなじみの三井住友VISAカードやIDなどを提供する事業

2.信販事業

・ローンなどお金を貸す事業

3.トランザクション事業

・事業者向けに決済代行を行う事業

マネーフォワードと三井住友カードのシナジー効果について考察

まず、マネーフォワードと三井住友カードの強みと弱みについて考えます。

マネーフォワード

強み

・家計簿アプリのダントツの人気・シェア

弱み

・あくまでサードパーティの位置づけなので、銀行口座や証券口座からダイレクトにお金の管理をすることはできない

三井住友カード

強み

・圧倒的認知度・ブランド

・Oliveというクレジットカード、銀行口座、証券口座をまとめて管理するサービス提供

弱み

・Paypayや楽天ペイといったバーコード決済を持っていない

マネーフォワードは銀行口座の残高やクレジットカードの利用状況から得られる情報をもとに、データを分かりやすく表示してるだけですので、マネーフォワードだけでお金をダイレクトに管理することができません。

一方、三井住友カードは圧倒的な認知度とブランドがありますが、Paypayやバーコード決済といった近年の金融決済に後れを取っており、次の事業の柱が必要な状況にあります。

今回の事業提携により、

マネーフォワードは三井住友Oliveの銀行口座や証券口座、クレジットカードなどの豊富なサービスを使うことができますし、三井住友にとってはマネーフォワードの技術力で事業を伸ばしていける可能性があります。

私が考えるもっともシナジー効果が出そうなこととしては、

AIを活用した家計管理機能が考えられます。

具体的な機能は

・AIが月々の収入や支出を把握し、無駄な支出があればお知らせする

・ユーザの年齢や家族構成、資産状況から最適な資産分配(現金が多くあれば投資信託の購入を実行)を1タップで操作可能

マネーフォワードには家計管理についてのノウハウは豊富にあります。

Oliveはクレジットカード、銀行口座、証券機能をまとめて管理することができます。

これら2つを組み合わせることで、家計によりダイレクトに最適化するサービスが誕生すると考えられます。

まとめ

マネーフォワードと三井住友カードの資本提携によってどのようなシナジー効果があるのか考察しました。

マネーフォワードの家計管理の豊富なノウハウと三井住友Oliveのクレジットカード、銀行口座、証券会社のシームレスなサービスを組み合わせることで、ユーザがより便利に、そしてお得にお金を貯めることができるのではないかと考えられます。

これからのサービスの期待ですね。